Ho fatto exit

E a quanto pare non tutte le exit escono col buco ma la mia per il momento sì (procede a toccarsi le palle)

Ciao, io sono Michele Pagani e ogni giovedì è Sourced day, il giorno della settimana in cui vi sparo nella casella di posta tre dati commentati in maniera tanto arbitraria quanto pedante. So che ve lo state chiedendo (non se lo sta chiedendo nessuno): sono proprio il Michele Pagani che questa settimana ha fatto exit (ho venduto le quote di Flatmates a Cosmico e ciò fa di me un exit founder, titolo nobiliare non da poco nel recinto degli startupper vanitosi: racconta bene tutto Marcello nel suo video sulla exit). Finito di flexare, era comunque una premessa necessaria perché questo episodio parla proprio di exit: avevo bisogno di capire che ne sarà di me dopo questo momento pivotale della mia vita (e minchia, speravo meglio). Buona lettura!

Come sempre, per chi non ha tempo e voglia di leggere questi 15.000 caratteri ci vediamo in fondo al pezzo col riassuntone.

1) Non tutti gli exit founder fanno soldi veri

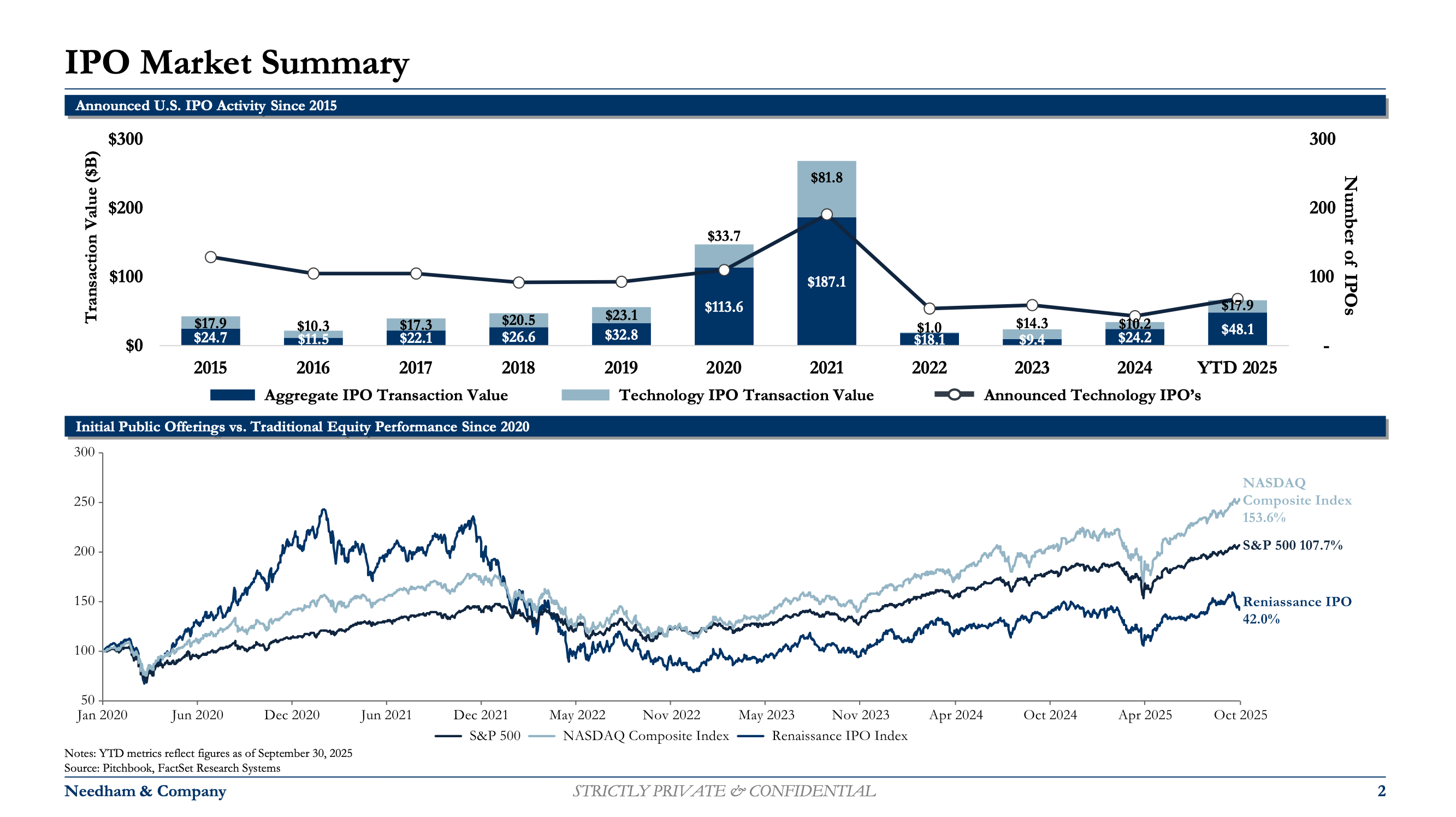

Negli Stati Uniti, nel 2025 l’M&A è tornata a essere il punto d’arrivo principale per le varie startup venture-backed che riescono a uscire dal mercato privato. Le IPO, invece, sono diventate un’eccezione strana, riservata a una manciata di nomi top-tier (la frase che gli analisti di NEPC usano è: “il mercato IPO ha riaperto, ma l’accesso resta limitato alle aziende di prim’ordine”).

Detto in parole povere: la stragrande maggioranza delle startup che riescono a fare exit non si quota ma viene comprata. E la ragione di fondo per cui non si quotano è doppia. La prima è che quotarsi richiede rigore, metriche tirate a lucido, governance, storytelling e un business che regga il passo delle investor relations. Uno sbatti clamoroso. La seconda è che la liquidità per gli investitori, in un mondo in cui i fondi devono restituire soldi per giustificare la raccolta successiva ai loro LP (i limited partners, cioè quelli che mettono il capitale dentro un fondo di venture e si aspettano di rivederlo, possibilmente moltiplicato, entro un orizzonte di dieci anni), oggi passa più velocemente attraverso un'acquisizione che attraverso un'IPO. Quotarsi richiede anni di preparazione e finestre di mercato che spesso non si aprono (l’abbiamo visto con le quotazioni in ritardo di Klarna e StubHub, ad esempio), mentre vendere a un acquirente strategico richiede qualche mese.

Ma quanto vale, in media, una di queste vendite? Su questo bisogna stare attenti, perché i numeroni piacciono molto ai giornalisti (Wiz comprata da Google per 32 miliardi nel marzo 2025 -il più grande deal M&A venture-backed mai registrato- o CyberArk comprata da Palo Alto Networks per 25 miliardi nel febbraio 2026) ma quei deal sono outlier. La realtà è molto diversa: secondo l’analisi SVB, il 90% dei deal M&A venture-backed del 2025 ha un valore non dichiarato (cioè abbastanza piccolo da non meritare un comunicato stampa, Founder Collective stima una mediana di 44 milioni di dollari), e tra i deal di cui conosciamo il prezzo solo il 7% restituisce agli investitori più di tre volte il capitale raccolto (un crollo rispetto al 22% del 2021). Tradotto: la maggioranza delle exit sono soft landing in cui qualcuno torna a casa con qualcosa ma nessuno si arricchisce davvero.

Su scala più larga, la matematica è quella della power law, che è il termine tecnico con cui nel venture capital si descrive il chi vince prende tutto: di solito le startup vincenti sono quelle che si mangiano tutto il malloppo, mentre le altre restano totalmente a bocca asciutta. Jared Heyman di Rebel Fund, che ha come hobby (un po’ weird) quello di tenere il database più completo che esista sulle startup di Y Combinator fuori da Y Combinator, ha pubblicato un’analisi che applica questo concetto: solo circa il 40% delle startup YC arriva a una exit di qualche tipo, e di queste solo l’8% raggiunge lo status di unicorno. Quel piccolo gruppo di unicorni, però, genera da solo circa il 93% del cash totale restituito agli investitori seed. Il restante 92% delle exit (cioè la quasi totalità) produce il 7% del valore aggregato. Insomma, al founder mediano le cose vanno piuttosto di merda.

Ma facciamo un esempio nostrano: mettiamo che un founder italiano venda oggi la sua startup per una somma tipo dieci o quindici milioni di euro (è una cifra che in Italia farebbe notizia e che, in proporzione al capitale tipicamente raccolto in un seed e in una Series A italiani, sembra parecchio). Dopo un seed, una Series A, magari una Series B e i refresh dell’option pool (cioè quei round periodici di nuove quote che vengono emesse per assumere personale, e che diluiscono tutti i soci esistenti, founder compreso), la sua quota residua è tipicamente tra il 10 e il 25%. Abbastanza per andare in pensione e dedicarsi a padel e kite surf sul Lago di Garda? Non proprio, perché il 25% di quindici milioni non fa 3,75 milioni: fa molto meno, siccome tra il founder e la cassa c’è uno strato che si chiama liquidation preference.

La liquidation preference è una clausola standard nei term sheet venture, cioè in quei contratti preliminari che regolano l’ingresso di un investitore nel capitale: significa che l’investitore preferred, in caso di exit, prende prima del founder almeno l’equivalente di quello che ha investito.

Lo standard di mercato si chiama 1x non-participating e è la struttura usata in circa il 70% dei Series A. Funziona così: se l’azienda viene venduta sopra una certa soglia, l’investitore converte le sue azioni preferred in azioni ordinarie e prende la sua quota proporzionale; se invece l’azienda viene venduta sotto quella soglia, l’investitore prende prima il suo capitale e tutto il resto (poco o niente) va ai founder.

Il meccanismo è semplice e comprensibile (limita il rischio degli investitori spostandolo sull’imprenditore), ma spesso si trasforma in un’inculata clamorosa per il founder: se un’azienda raccoglie 40 milioni e vende per 40 milioni, l’investitore prende i suoi 40 e il founder prende zero, anche se ha venduto qualcosa che vale quaranta milioni. Esiste tutto un sottogenere narrativo di exit a cui i giornali dedicano titoli entusiastici ma in cui i fondatori, sul conto in banca, vedono giusto un bonifico che pare il bonus di fine anno di un rappresentante di aspirapolveri. Anche in Italia l’abbiamo visto più volte. Sul piano teorico, questa è agency theory pura applicata al contratto di venture: chi ha l’informazione e il potere negoziale (il VC che fa cento deal l’anno) struttura il contratto in modo da scaricare il downside sulla controparte indifesa (il founder che fa un deal nella sua vita). Sbatti eh?

Ma in generale, in Italia cosa succede? Come sempre quando si parla di startup e mercato dei capitali, molto poco. Secondo la decima edizione del report State of Italian VC di P101 (marzo 2026), nel 2025 le exit registrate sono state 22, in calo dalle 31 del 2024, e con assenza totale di IPO venture-backed per il secondo anno consecutivo. Il dato che vale la pena tenere a mente per capire la scala del fenomeno è però un altro: nell’ultimo decennio l’Italia ha visto in tutto 22 IPO sostenute da venture capital. Nello stesso periodo l’Europa ne ha viste 616 e gli Stati Uniti ovviamente molte di più. Su scala europea, nel 2025 l’Italia ha contribuito al mercato IPO venture-backed con zero quotazioni mentre l’Europa intera ne ha registrate dodici e gli Stati Uniti cinquantadue. Le acquisizioni si stabilizzano tra le 20 e le 26 l’anno dal 2015 in poi, ma in volume restano dietro a Spagna, Francia e Germania, dove il numero è un multiplo del nostro.

Vuol dire che in Italia il founder si trova davanti un problema strutturale: non c’è proprio una exit ladder, cioè quella scala graduata di possibilità di uscita (vendita a un piccolo player strategico, vendita a una grande azienda, buyout da private equity, quotazione) che in mercati maturi consente a una startup di trovare l’acquirente adatto alla propria dimensione e fase. In Italia molti di questi gradini mancano del tutto. Per dirla in altro modo, non manca la liquidità al checkout: manca proprio il checkout. Ed è un peccato, perché l’innovazione in Italia esiste (oltre 14.000 imprese innovative, 10 miliardi di valore della produzione nel 2025 secondo P101), ma il valore non viene catturato sul territorio e le poche exit di rilievo passano quasi tutte per acquirenti stranieri o, raramente, per gli unici aggregatori italiani strutturati. È una forma di estrazione che assomiglia più a quella che gli economisti dello sviluppo chiamano resource curse, cioè la maledizione delle risorse che colpisce i paesi ricchi di una materia prima il cui valore viene però capitalizzato altrove, applicata però al capitale umano qualificato. E per questo devo dire che Cosmico è un’anomalia positiva: con già due acquisizioni all’attivo e almeno altre tre in pipeline, ha intenzione di diventare il vero outlier nazionale. Speriamo, che ho ancora un sacco di quote e vorrei che finissero per valere un sacco di soldi (veri).

2) Non è mai una vera exit

Diciamo per ipotesi che il founder ce l’abbia fatta. Exit a un multiplo decente, liquidation preference assorbita, sul conto arriva una cifra che cambia la vita. A questo punto la narrazione vorrebbe il momento dei festeggiamenti, l’addio al team, i post celebrativi su LinkedIn, un tatuaggio, un po’ di chirurgia estetica e la libertà di non mettere la sveglia, fare un Hyrox e magari scrivere un libro. Quello che succede nella stragrande maggioranza dei deal, invece, è diverso, perché tra la firma e l’effettiva uscita del founder dall’azienda c’è spesso un periodo cuscinetto molto divertente le cui fondamenta si chiamano, complessivamente, retention architecture: un’architettura contrattuale studiata apposta per tenere il founder dentro l’azienda anche dopo che ne ha smesso di essere proprietario. È composta da almeno quattro strumenti che si combinano: lock-up, earn-out, reverse vesting e non-compete.

Sono i meccanismi attraverso i quali il compratore si assicura che la persona che ha appena venduto l’azienda continui a comportarsi come se ne fosse proprietaria almeno per due o tre anni dopo aver smesso di esserlo.

Ci sta di brutto, eh: l’asimmetria informativa tra venditore e compratore è massima nel caso dell’acquisizione di un’azienda founder-led, dove gran parte del valore è tacito, relazionale, dipendente da una singola persona (è la dinamica che l’economista George Akerlof descrisse nel suo famoso modello del mercato dei limoni, in cui il venditore ne sa per definizione più del compratore sulla qualità reale di ciò che cede, e dunque il compratore deve proteggersi contrattualmente perché non può fidarsi solo della parola). Per ridurre il rischio di overpay (strapagare a cazzo), il compratore non paga tutto in cassa al closing: paga una parte in cash, una parte in equity vincolata, una parte condizionata a performance future. E nel frattempo blinda il founder.

Il lock-up è la clausola più facile da capire: una porzione del corrispettivo (tipicamente quando il deal include rollover equity, cioè azioni della società acquirente che il founder riceve come parte del prezzo invece che soltanto cash - in Italia si chiama “carta contro carta”-) non può essere venduta per un periodo che va da uno a tre anni, talvolta di più. È un divieto temporaneo di monetizzare: i soldi ci sono sulla carta, ma fino a una certa data non si possono trasformare in liquidità. Nel caso delle IPO il lock-up funziona allo stesso modo per insider e dipendenti (180 giorni è lo standard di mercato) e serve a evitare che la pressione di vendita da parte di chi ha equity scarichi il titolo nei primi mesi di quotazione. Nel caso di un M&A, il lock-up è quello che mantiene il founder allineato finanziariamente al nuovo proprietario per un orizzonte multiennale: se l’azienda va male dopo l’acquisto, il valore delle sue azioni vincolate scende con essa.

Sopra il lock-up si sovrappone l’earn-out, che è simile ma diverso. È una clausola che lega una quota del prezzo al raggiungimento di milestone specifiche (fatturato, EBITDA, retention dei clienti, talvolta retention di key employees) su un orizzonte di solito tra dodici e trentasei mesi dopo il closing. Il founder, secondo questa clausola è formalmente uscito, ma di fatto resta in azienda a inseguire i numeri che il compratore ha scritto nello SPA (il Share Purchase Agreement, il contratto di vendita delle quote). Lo fa perché se non li centra, una fetta sostanziale del prezzo evapora. Travis Laster della Delaware Court of Chancery ha una formula bellissima per descrivere l’effetto pratico: l’earn-out converte il disaccordo di oggi sul prezzo nel contenzioso di domani sull’esito. Secondo i dati dell’American Bar Association, gli earn-out compaiono in circa il 18% delle acquisizioni di aziende private statunitensi, con il median earn-out che vale il 32% del closing payment e dura ventiquattro mesi. Nei settori più innovativi e quindi più rischiosi, però, la percentuale esplode: nel biotech e farmaceutico è la norma in circa il 91% dei deal.

C’è poi il reverse vesting: l’equity (o, forse peggio, il cash) che il founder ha appena ricevuto può essere parzialmente riassorbita dal compratore se il founder lascia l’azienda prima di un certo tempo. È una specie di vesting al contrario, applicato a chi tecnicamente ha già incassato: laddove il vesting normale è quel meccanismo per cui un dipendente matura le sue azioni nel tempo (un quarto dopo un anno, il resto progressivamente nei tre successivi, di solito), nel reverse vesting le azioni le hai già tutte ma le perdi indietro se te ne vai. Funziona come l'ingaggio di un calciatore con clausola anti-fuga: il bonus alla firma c'è, è già sul conto, ma se decidi di andartene a metà stagione il club te lo rivuole indietro. È successa una cosa simile a Mbappé quando è andato al Real, per intenderci.

E infine, sopra a tutto, si applica il non-compete, la clausola di non-concorrenza, che vincola il founder a non lavorare in settori adiacenti per un periodo che varia per giurisdizione: in California è in larga parte inapplicabile per legge, in Italia ha vincoli precisi previsti dagli art. 2125 e 2596 del Codice Civile, ma nei deal cross-border il governing law (cioè la legge applicabile al contratto, che le parti scelgono al momento della firma) è quasi sempre quello del compratore, e quindi le tutele dell’ordinamento del founder spesso non valgono nulla.

Il risultato combinato di queste quattro clausole è che il founder, dopo l’exit, non è libero. È un dipendente spesso molto ben pagato, sotto target, con vincoli contrattuali pluriennali, in un’organizzazione che non è più la sua. Diversi report di settore documentano tassi di abbandono del founder entro i primi due anni post-acquisition tra il 50 e il 70% a seconda dei settori, con la perdita di controllo sulla cultura aziendale che viene segnalata come la lamentela numero uno tra i founder intervistati post-deal. Il sottotesto è che per un imprenditore diventare dipendente non è così semplice, nonostante earn-out vari.

3) Per un frontman è difficile scendere dal palco

Mettiamo che il founder abbia fatto exit, abbia incassato (al netto di tutto quanto sopra), abbia completato l’earn-out, abbia rispettato il lock-up e tutti quegli inglesismi di cui parlavamo prima siano andati al loro posto. Adesso è libero. E adesso, statisticamente, ha grosse probabilità di stare malissimo. Elizabeth Rouse, in un paper del 2016 basato su uno studio qualitativo su founder tech, distingue due orientamenti psicologici al lavoro imprenditoriale: il self-fortifying, in cui il founder vede l’organizzazione come veicolo per le proprie idee e benefici personali (motivato da soldi, apprendimento, gratificazione dell’ego), e lo stewarding, in cui il founder si fonde con l’organizzazione e la vive come responsabilità sociale (motivato dal team, dall’impatto, dalla sopravvivenza dell’opera). I dati di Rouse mostrano un pattern chiaro: i founder stewarding, quelli più investiti emotivamente (quelli che hanno “Co-founder at” come bio di Instagram), sono esattamente quelli che soffrono la massima destabilizzazione psicologica dopo un’exit di successo. La fusione identitaria che li ha resi capaci di costruire l’azienda è la stessa che li lascia vuoti quando l’azienda viene venduta. È come se un pezzo della propria personalità venisse meno, e ciò li fa sentire persi quando al padel qualcuno chiede loro “di cosa ti occupi?”. È brutto rispondere “niente”, è quasi peggio rispondere “ho venduto la mia azienda”, perché è una frase che parla solo del passato.

C’è un framework della psicologia delle transizioni (quello di William Bridges, formalizzato nel libro Transitions) che descrive ogni cambiamento di vita come un processo in tre fasi: la fine di qualcosa, una neutral zone di sospensione, l’inizio di qualcosa di nuovo. Quello che il founder vive dopo l’exit non è clinicamente depressione, ma proprio una neutral zone prolungata: una fase di sospensione tra la fine di un’identità e l’inizio della successiva, caratterizzata da tristezza, appiattimento, perdita delle strutture familiari che scandivano le giornate (le call, le riunioni, le mail urgenti, i fuochi da spegnere). Il parallelo più facile è quello con gli atleti professionisti: secondo le meta-analisi più citate (quelle riprese dal CIO per costruire il proprio Mental Health Action Plan), circa il 34% degli atleti d’élite soffre di ansia o depressione durante la carriera, e circa il 26% degli ex atleti riferisce sintomi gravi dopo il ritiro.

Uno studio longitudinale di Yannick Stephan del 2003 su trentasei atleti olimpici post-ritiro mostra un pattern temporale molto chiaro: il benessere soggettivo crolla immediatamente dopo la fine della carriera, comincia a recuperare intorno al quinto mese, si stabilizza all’ottavo, migliora significativamente solo dopo i dodici. Su founder post-exit, The Exit Club (una community fondata nel 2023 dall’imprenditore francese Louis Debouzy dopo aver venduto la sua startup) ha raccolto in cinque mesi duecento founder, la maggior parte dei quali con sintomi depressivi, anche dopo exit finanziariamente positive. La differenza tra l’atleta e il founder è una sola: l’atleta sa che il ritiro arriverà, perché il suo corpo glielo annuncia; il founder no, perché l’exit gli viene venduta come victory lap e non come pensionamento forzato.

La narrazione dell’exit come momento liberatorio nasconde il fatto che il founder, all’interno del modello venture, ha un valore strumentale ben preciso: è l’asset umano che produce ritorni per il capitale finanziario. Pierre Bourdieu chiamerebbe questo un capitale umano specifico, accumulato attraverso anni di sacrificio relazionale, di salute, di tempo. Quando l’azienda viene venduta, quel capitale ha completato la sua funzione di estrazione e da quel momento, il founder è un asset che ha esaurito la sua utilità per il sistema. Il fatto che il sistema non abbia previsto un’infrastruttura per il dopo (non c’è un out-placement del founder, non c’è una transizione strutturata, non c’è una rete istituzionale di supporto) è coerente con il modello: una volta che il valore è stato estratto, il portatore del valore diventa un problema individuale. È esattamente la dinamica che la First Round State of Startups documenta nel suo sondaggio annuale, dove la maggioranza dei founder dichiara di non sentirsi sicura a parlare apertamente di salute mentale con investor e board member: il dato sulla depressione post-exit, in altre parole, è quasi certamente sottostimato perché chi ne soffre ha imparato a non dirlo. È la versione startup di quello che la sociologa Arlie Hochschild ha chiamato emotional labor: anche dopo l’exit, il founder deve continuare a recitare la parte del vincitore, perché il sistema ha bisogno della sua testimonianza per attrarre la prossima coorte, ma spesso la realtà è un’altra.

Ok ok ok, se pensi “minchia oh, che presa male!” non hai tutti i torti. Scusa.

Che poi, detto tra noi, io invece sono molto, molto felice.

Ecco qui come promesso il riassuntone.

La maggioranza delle exit non arricchisce nessuno: liquidation preference, power law e mercato italiano senza scala di uscita lasciano al founder mediano molto meno di quanto la stampa racconti. Anche quando il deal va bene, lock-up, earn-out, reverse vesting e non-compete trasformano l'exit in un contratto di lavoro pluriennale travestito da libertà. E quando finalmente arriva la libertà vera, arriva anche una neutral zone simile a quella degli atleti post-ritiro, che il sistema venture non ha mai pensato di accompagnare (perché il founder, esaurita la sua funzione estrattiva, diventa un problema individuale).

Chiudo come sempre con una cosa da leggere, una da ascoltare e una da guardare.

Da leggere: Secret of Sand Hill Road

Da ascoltare: Marco è bravissimo

Da guardare: The Droupout, serie vecchia ma bella (consiglio il libro, in questo caso mi sento di dire “meglio il libro”)

Ma vogliamo sapere quanto c’è di autobiografico in tutto questo, siamo qui per il drama non solo per i dati!

Ps the Dropout adorato anche io

Questo articolo >>> qualsiasi report sul VC in Italia che esce ogni anno e viene riguargitato in molteplici forme su LinkedIn

(congratulazioni comunque <3)